買年金點扣稅?一年可慳萬元

選購年金,要注意「保證內部回報率」與「總內部回報率」的分別,供款方式也會影響回報率。

何謂年金?

年金產品可助投保人把將積蓄轉化為定期入息,屬於長期保險產品,分為即期年金與延期年金。

- 即期年金:一筆過繳付保費後,即時可領取定期年金入息

- 延期年金:以預繳或分期供款方式繳交保費,然後在供款期完結時、或指定歲數、或指定年期後領取年金入息

納稅人可憑「合資格延期年金保單」的保費,申請扣減薪俸稅及個人入息稅。所謂合資格延期年金保單,是獲保險業監局認證、符合年金繳付年期等條件的年金計劃,相關銷售說明書及文件會清楚標示「QDAP合資格延期年金保單」標誌如下:

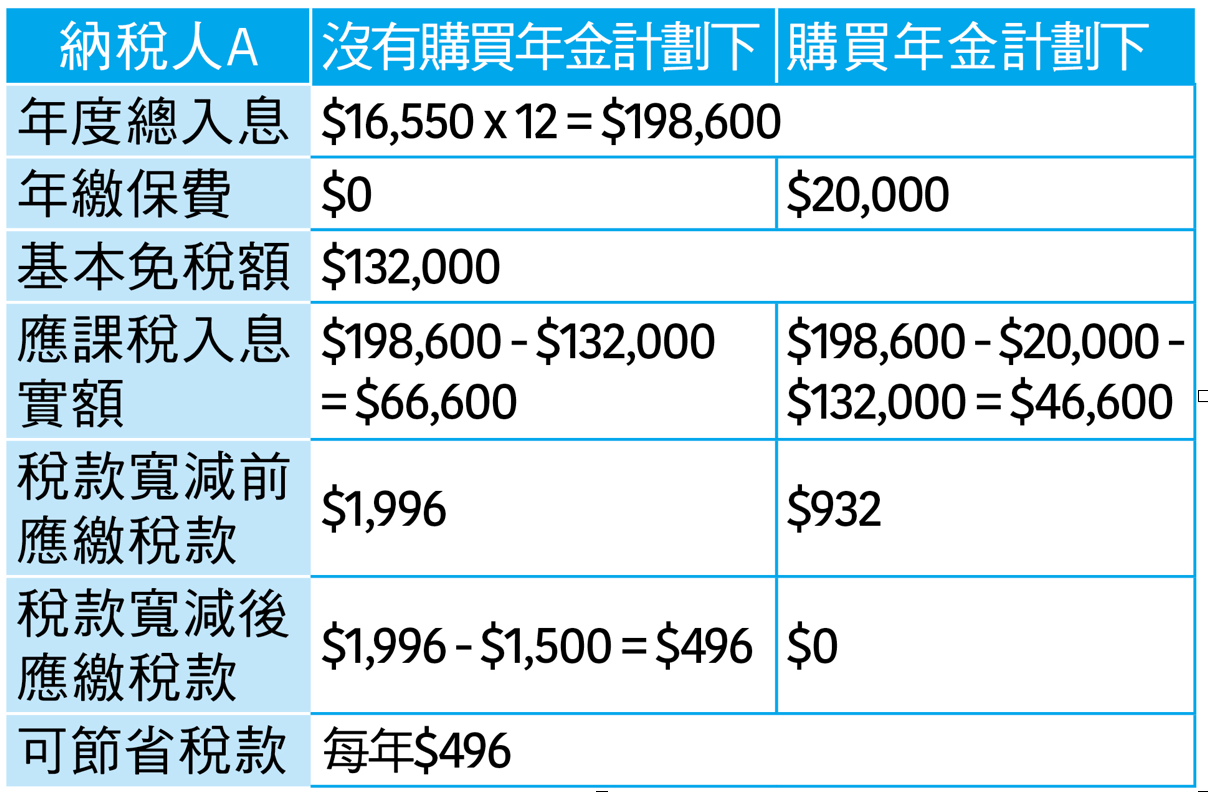

消委會比較了月入$16,550、$27,000、$50,000的單身人士,在只享有基本免稅額且獲得 $1,500稅項寬減後,透過購買符合要求的延期年金,他們每年最多可節省$10,200稅款。

購買不同保費的延期年金,每年最多可節省$10,200稅款。

1. 月入$16,550單身人士,若購買年繳$20,000保費的年金計劃,扣稅後可節省每年$496稅款:

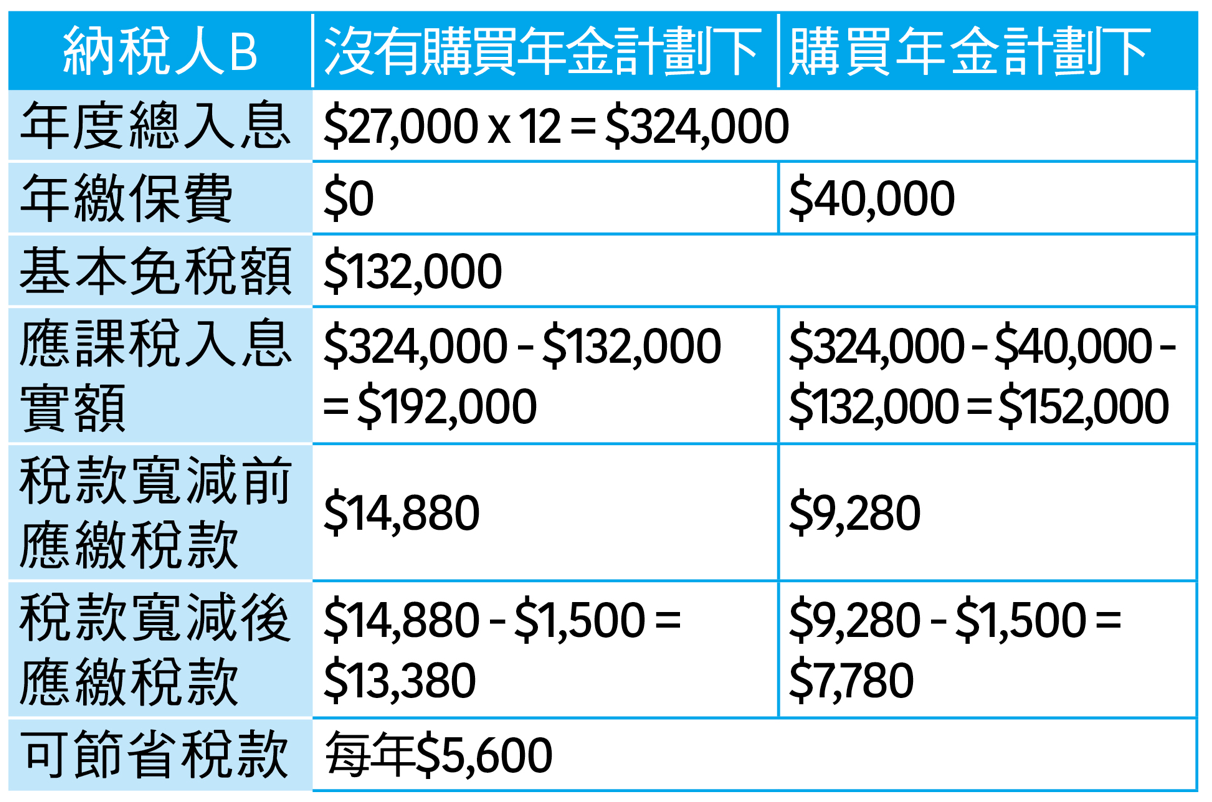

2.月入$27,000單身人士,若購買年繳$40,000保費的年金計劃,扣稅後可節省每年$5,600稅款:

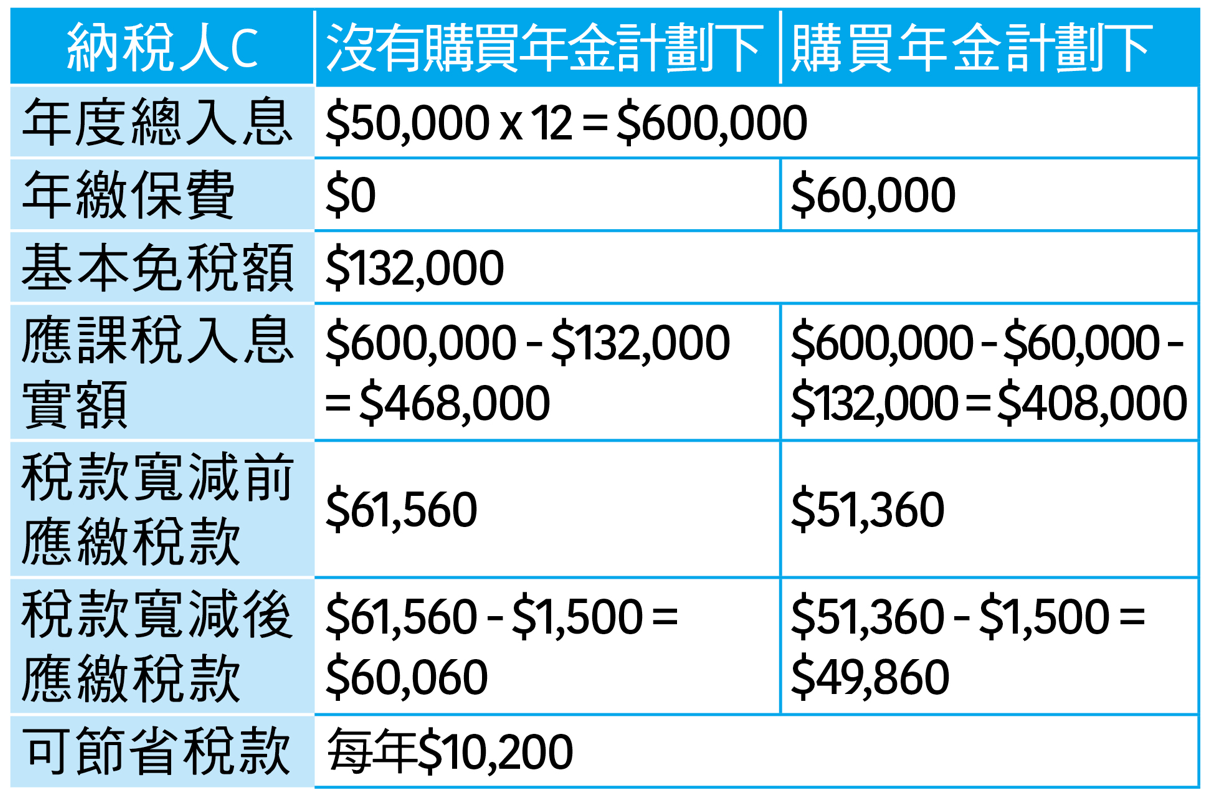

3.月入$50,000單身人士,若購買年繳$60,000保費的年金計劃,扣稅後可節省每年$10,200稅款:

最高的稅務入息扣減額為$60,000 ,換言之,即使購買更高額的年金計劃、每年繳付多於$60,000保費,最多也只能就$60,000申請扣稅額。需注意,合資格延期年金保費及可扣稅強積金自願性供款,將合併計算於此$60,000的扣除上限內。

可買多於一份年金嗎?

申請扣稅的年金保單不設上限,為配偶購買的年金保單保費也可申請扣稅。然而,無論持有多少份保單,所有保單的總保費扣減額,仍為每人每年$60,000。

你會感興趣

1 / 1

你會感興趣

1 / 1

你會感興趣

1 / 1